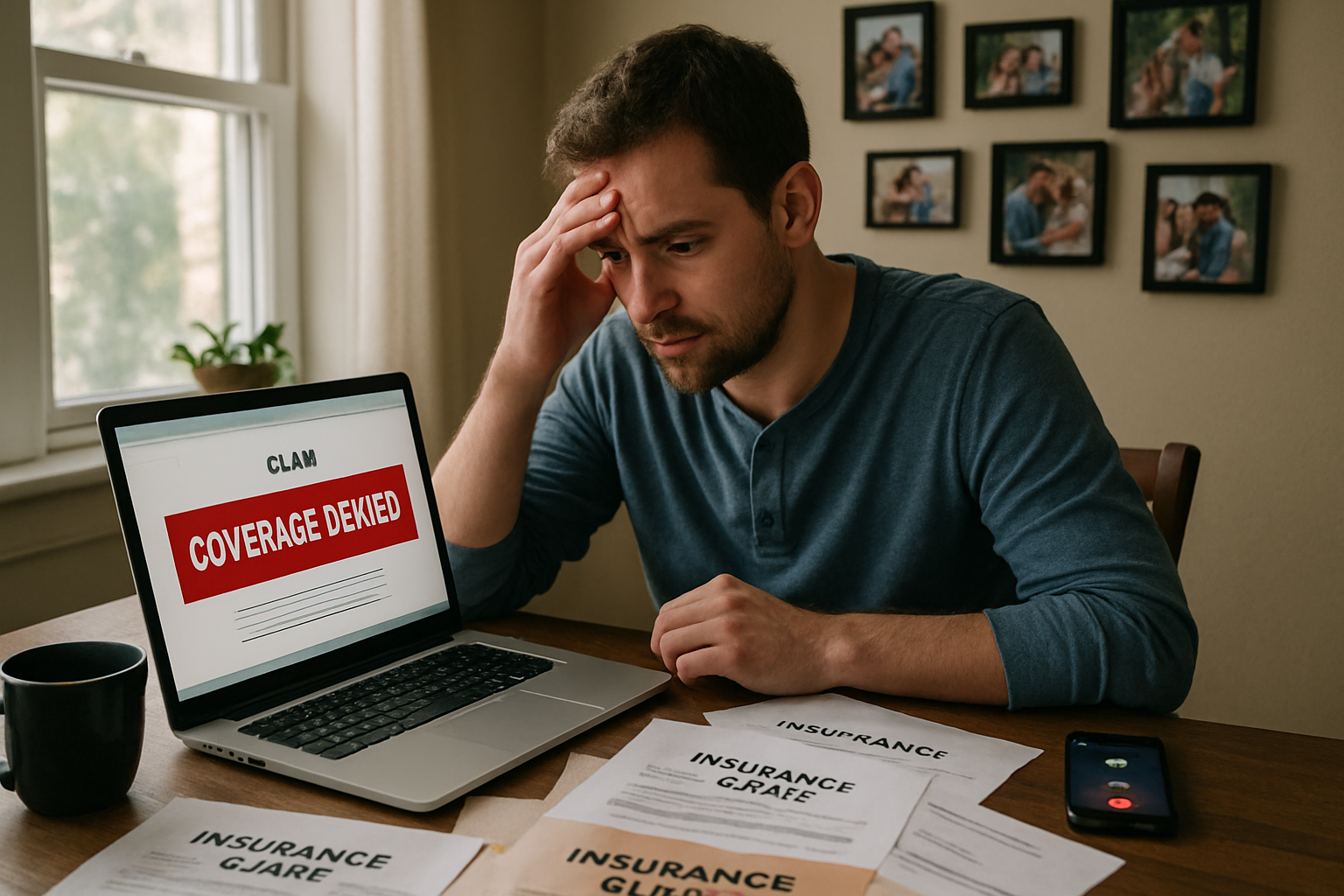

Dans le paysage complexe des assurances, que ce soit une assurance habitation, auto, santé ou professionnelle, un refus de prise en charge d’un sinistre peut rapidement devenir un véritable casse-tête. Face à une telle situation, il n’est pas rare que les assurés se sentent désorientés, voire abandonnés. Pourtant, la loi et la pratique offrent plusieurs voies pour contester ces décisions, comprendre les motifs de rejet et, surtout, faire valoir ses droits efficacement. Cette démarche impose rigueur, patience et connaissance des droits et obligations du contrat d’assurance. Découvrez dans ce dossier complet les étapes à suivre pour réagir efficacement si votre assurance refuse de couvrir un sinistre, ainsi que les erreurs à éviter pour optimiser vos chances d’obtenir une indemnisation juste.

Comprendre les motifs de refus d’indemnisation d’un sinistre par votre assurance

Un refus de prise en charge d’un sinistre n’est jamais anodin et résulte généralement d’une analyse détaillée des circonstances du sinistre et des termes du contrat d’assurance. Il est crucial de connaître les raisons les plus fréquentes qui justifient ce refus afin de mieux préparer votre contestation et identifier les solutions qui s’offrent à vous.

Les motifs courants de refus peuvent se regrouper en plusieurs catégories :

- Déclaration tardive : Le délai légal de déclaration après un sinistre est souvent strict, généralement 5 jours ouvrés en cas de vol et 10 jours ouvrés pour d’autres dommages, comme un dégât des eaux ou un accident. Un retard dans la notification à l’assureur peut entraîner un refus, sauf si un cas de force majeure est prouvé.

- Exclusion de garantie : Certaines situations ne sont pas couvertes par votre contrat. Par exemple, une assurance habitation peut ne pas couvrir les inondations dans une zone considérée comme à risque sans extension spécifique. Il est important de vérifier précisément les clauses et exclusions au moment de la souscription.

- Omission ou erreur dans la déclaration de sinistre : Des informations inexactes ou incomplètes lors de la déclaration, telles que des contradictions dans le formulaire ou l’absence de preuves matérielles comme les photos avant/après sinistre, peuvent susciter des soupçons de mauvaise foi.

- Présomption de fraude : Dans certains cas, l’assureur peut suspecter une volonté de tromperie visant à obtenir une indemnisation injustifiée. Cette présomption doit toutefois être étayée par des éléments factuels solides pour être recevable.

- Non-respect des obligations contractuelles : Par exemple, le non-paiement de certaines primes d’assurance ou le manquement à l’obligation de déclaration des modifications majeures qui impactent les risques couverts, comme l’apparition d’une maladie affectant la conduite dans une assurance auto, peuvent justifier un refus.

Il est à noter que l’article L113-5 du Code des assurances stipule que l’assureur doit verser l’indemnité dans le délai convenu si le contrat est valable et que le risque s’est matérialisé conformément aux termes convenus. En cas de doute, la première étape consiste donc à demander à l’assureur une explication écrite motivant ce refus, comme l’exige la loi, notamment l’article L112-2.

Pour mieux visualiser ces situations, voici un tableau synthétique :

| Motif de refus | Explication | Exemple |

|---|---|---|

| Déclaration tardive | Non-respect du délai fixé pour signaler le sinistre | Un assuré qui déclare un dégât des eaux 12 jours après l’incident |

| Exclusion de garantie | Sinistre non couvert par la police d’assurance | Un incendie d’origine volontaire non pris en charge |

| Erreur ou omission | Informations inexactes ou documents manquants | Absence de photos à l’appui d’un dégât matériel |

| Présomption de fraude | Soupçon d’intention frauduleuse de l’assuré | Rejet d’une déclaration jugée incohérente |

| Manquement contractuel | Non-respect des obligations déclaratives ou de paiement | Omission d’une maladie aggravant un risque auto |

Connaître précisément ces motifs permet d’anticiper les documents et preuves à produire dans votre contestation. Pour éviter ces pièges, il est conseillé dès la souscription d’une assurance habitation ou auto de bien étudier les clauses ainsi que les extensions possibles, comme assurance habitation complète ou d’anticiper les oublis liés aux franchises qui peuvent s’avérer coûteux (assurance franchise oubli).

Les étapes incontournables pour contester un refus d’indemnisation d’assurance

Un refus de prise en charge d’un sinistre par votre assurance, qu’il s’agisse d’une assurance responsabilité civile ou d’une assurance voyage, ne doit pas être considéré comme une fin de parcours. Plusieurs démarches et recours s’offrent à vous afin de contester cette décision et obtenir réparation.

Voici les étapes clés lors de la contestation :

- Obtenir une explication écrite du refus : Exigez une lettre motivée précisant les raisons exactes du rejet de votre dossier. Cela vous permettra de savoir sur quoi appuyer votre contestation.

- Analyser en détail votre police d’assurance : Relisez attentivement le contrat, notamment les exclusions et garanties. Comparez-les aux motifs fournis pour vérifier leur validité.

- Rassembler les preuves supplémentaires : Photos datées, devis, factures d’achat ou réparation, témoignages, rapports d’expertise indépendante… Ces documents peuvent contredire les motifs de refus.

- Envoyer une lettre de réclamation : Rédigez un courrier recommandé qui conteste formellement la décision, en joignant toutes les pièces justificatives. Un modèle est souvent disponible sur les sites spécialisés.

- Faire appel au médiateur de l’assurance : Si l’assureur persiste dans son refus ou ne répond pas sous deux mois, il est possible de saisir gratuitement ce tiers impartial qui tentera une conciliation.

- En dernier recours, saisir la justice : Pour les litiges inférieurs à 4 000 euros, le tribunal d’instance est compétent, et la procédure peut se faire sans avocat. Pour des montants plus élevés, l’aide d’un professionnel est conseillée.

Il est essentiel de respecter certains délais, comme celui de réponse à la réclamation ou celui pour saisir le médiateur, généralement dans les 12 mois suivant le refus. Omettre ces étapes ou délais peut compromettre la recevabilité de votre dossier.

Un tableau récapitulatif de ce processus vous permet de visualiser les actions à mener :

| Étape | Action à prendre | Délai indicatif |

|---|---|---|

| 1 | Demander une explication écrite | 15 jours après la notification du refus |

| 2 | Rassembler et confronter les preuves | Immédiat après réception des motifs |

| 3 | Envoyer une lettre de réclamation en recommandé | 30 jours pour la réponse de l’assureur |

| 4 | Saisir le médiateur de l’assurance | 12 mois après le refus initial |

| 5 | Recours judiciaire | Après épuisement des autres voies |

Dans cet exercice, l’assistance d’une assurance juridique peut s’avérer précieuse, notamment pour connaître ses droits et être accompagné dans la rédaction des recours. Par ailleurs, pour les professionnels, renseignez-vous sur les clauses d’une assurance décennale ou d’une assurance indemnisation spécifique pour anticiper les risques liés à l’activité.

Il est à noter que des outils digitaux innovants, comme Litigeo, facilitent la constitution et l’envoi automatisé des dossiers de contestation, réduisant considérablement le temps et les erreurs dans cette démarche parfois complexe.

Les erreurs fréquentes à éviter lors de la contestation d’un sinistre refusé

La contestation d’un refus d’indemnisation exige méthode et rigueur. Certaines erreurs classiques peuvent réduire vos chances de succès, voire entraîner un rejet définitif de votre dossier.

Liste des fautes à éviter :

- Négliger les délais : Ne pas respecter les délais de déclaration de sinistre ni ceux imposés pour contester une décision peut entraîner la perte de vos droits. Il est essentiel d’agir vite et dans l’ordre requis.

- Absence de preuves tangibles : Une contestation sans photos, factures, devis ou témoignages est souvent considérée comme insuffisante par un assureur ou un médiateur.

- Adopter un ton agressif : Gardez toujours un discours courtois et professionnel. Les menaces ou propos excessifs peuvent braquer l’assureur et nuire à un règlement amiable.

- Ignorer les clauses du contrat : Une méconnaissance des exclusions ou conditions spécifiques peut conduire à des contestations injustifiées, aggravant le conflit.

- Défaut d’utiliser les voies de recours : Passer directement par la voie judiciaire sans tenter la médiation peut allonger inutilement la procédure et alourdir les frais.

Un bon accompagnement juridique et la connaissance des outils actuels, comme la certification des preuves par blockchain ou les plateformes digitales de contestation, sont des atouts majeurs. Par exemple, l’application LegalProof permet de dater et authentifier les photos et documents soumis, renforçant considérablement leur validité auprès des assureurs.

Voici un tableau synthétique des erreurs et leurs impacts :

| Erreur | Conséquence | Solution recommandée |

|---|---|---|

| Dépassement des délais | Perte du droit à indemnisation | Anticiper et respecter les dates limites |

| Manque de preuves | Rejet du dossier par l’assureur | Collecter photos, factures et témoignages |

| Ton conflictuel | Refus d’ouverture de négociation | Adopter une approche factuelle et courtoise |

| Méconnaissance des clauses | Contestations sans fondement | Lire et comprendre son contrat d’assurance |

| Ignorer la médiation | Procédures longues et coûteuses | Utiliser la médiation avant tout recours judiciaire |

Exemples pratiques de contestation réussie après refus d’assurance

Pour mieux illustrer les démarches à suivre, prenez l’exemple de Jean, un photographe amateur dont le matériel d’une valeur de 10 000 euros a été volé. Sa déclaration a initialement été rejetée pour « déclaration tardive », mais sa ténacité l’a mené à une indemnisation sans passer par la justice.

Étapes suivies par Jean :

- Fourniture d’un certificat médical attestant son hospitalisation au moment de l’incident, justifiant le retard.

- Transmission à l’assureur de factures détaillées du matériel volé et dépôt de plainte auprès de la police.

- Engagement d’une médiation qui a conclu à sa faveur en moins de deux mois.

Un autre cas concerne Sophie, victime d’un dégât des eaux refusé, car elle n’avait pas joint de photos avant et après les réparations. Suite à cette contestation, elle a saisi le médiateur de l’assurance qui a ordonné un complément d’expertise, donnant lieu à une indemnisation partielle. Cette expérience souligne l’importance de fournir des preuves irréfutables et de connaître les garanties exactes d’une assurance habitation pas chère mais complète pour éviter les surprises imprévues.

Ces situations réelles appellent à la vigilance dans la gestion d’un sinistre et la communication avec son assureur, notamment en ce qui concerne l’assurance auto et l’assurance de prêt où les garanties et exclusions sont nombreuses.

Pour en savoir plus sur comment choisir une assurance habitation adaptée à vos besoins, consultez des guides comme assurance habitation prix bas ou quelle est l’assurance habitation la mieux notée.

Les outils innovants et recours modernes pour défendre ses droits face à un refus d’assurance

La digitalisation des recours et l’émergence de technologies innovantes changent en profondeur la façon dont les assurés peuvent défendre leurs intérêts. En 2025, adopter ces nouveaux outils maximise non seulement la rapidité de traitement des dossiers, mais renforce également la validité des preuves.

Les nouveautés majeures incluent :

- Plateformes digitales de contestation : Des services en ligne comme Litigeo permettent de générer automatiquement des dossiers complets et personnalisés, et de les transmettre directement à l’assureur, accélérant le traitement des litiges.

- Certification des preuves par blockchain : Des applications telles que LegalProof assurent un horodatage infalsifiable des photos et documents, apportant un gage d’authenticité précieux lors de contestations où la véracité des éléments est remise en cause.

- Médiation obligatoire avant procès : La réglementation impose désormais une étape obligatoire de médiation avant toute procédure judiciaire pour les litiges de moins de 25 000 euros, ce qui favorise un règlement amiable plus rapide et moins coûteux.

- Assistance juridique intégrée : De nombreuses assurances proposent des services connexes d’assistance juridique, aidant ainsi les assurés à comprendre leurs droits, rédiger leurs recours et représenter leurs intérêts efficacement.

- Recours accélérés via référé : Pour des besoins urgents, le recours en référé permet d’obtenir une indemnisation provisoire rapidement dans l’attente d’un jugement définitif.

Ce tableau met en lumière ces outils et leurs avantages :

| Outil / recours | Description | Avantage principal |

|---|---|---|

| Plateforme digitale (ex. Litigeo) | Création et envoi automatisé des contestations | Rapidité et simplification des démarches |

| Certification blockchain (LegalProof) | Horodatage et authentification des preuves | Fiabilité accrue des documents |

| Médiation obligatoire | Intervention d’un tiers impartial avant justice | Règlement amiable favorisé |

| Assistance juridique intégrée | Conseil et aide pour la constitution des dossiers | Meilleure défense des assurés |

| Procédure de référé | Obtention rapide d’une indemnisation provisoire | Urgence traitée efficacement |

Pour mieux comprendre ces mécanismes, il est possible de consulter des vidéos explicatives et tutoriels spécialisés, disponibles sur YouTube et les réseaux sociaux. Ces ressources illustrent les bonnes pratiques pour faire face à un refus d’indemnisation.

Foire aux questions sur le refus de prise en charge d’un sinistre par une assurance

- Q1 : L’assureur peut-il refuser de couvrir un sinistre en cas de faute involontaire de l’assuré ?

En cas de faute non intentionnelle, l’assureur est généralement tenu de couvrir le sinistre, sauf mention contraire précise dans le contrat. La faute volontaire reste cependant exclue.

- Q2 : Que faire si mon contrat d’assurance ne couvre pas un sinistre important ?

Il est conseillé de vérifier les possibilités d’extensions de garanties, notamment pour une assurance habitation pas chère mais complète. En cas de sinistre non couvert, une renégociation de contrat avec votre assureur ou une nouvelle souscription peut être envisagée.

- Q3 : Puis-je contester un refus sans assistance juridique ?

Oui, la contestation peut se faire seul, surtout pour les petits litiges. Néanmoins, l’accompagnement d’un avocat ou d’une assurance juridique augmente les chances de succès dans les cas complexes ou d’un montant élevé.

- Q4 : Quels sont les délais pour saisir le médiateur de l’assurance ?

Le recours au médiateur doit être effectué dans un délai maximal de 12 mois après le dernier refus de l’assureur. Passé ce délai, la médiation n’est généralement plus possible.

- Q5 : Que puis-je faire si le médiateur me donne tort ?

La décision du médiateur n’étant pas contraignante, il est possible de saisir la justice, même si cela diminue les chances de succès selon les avis rendus.